PNM ULaMM & PNM ULaMM Syariah

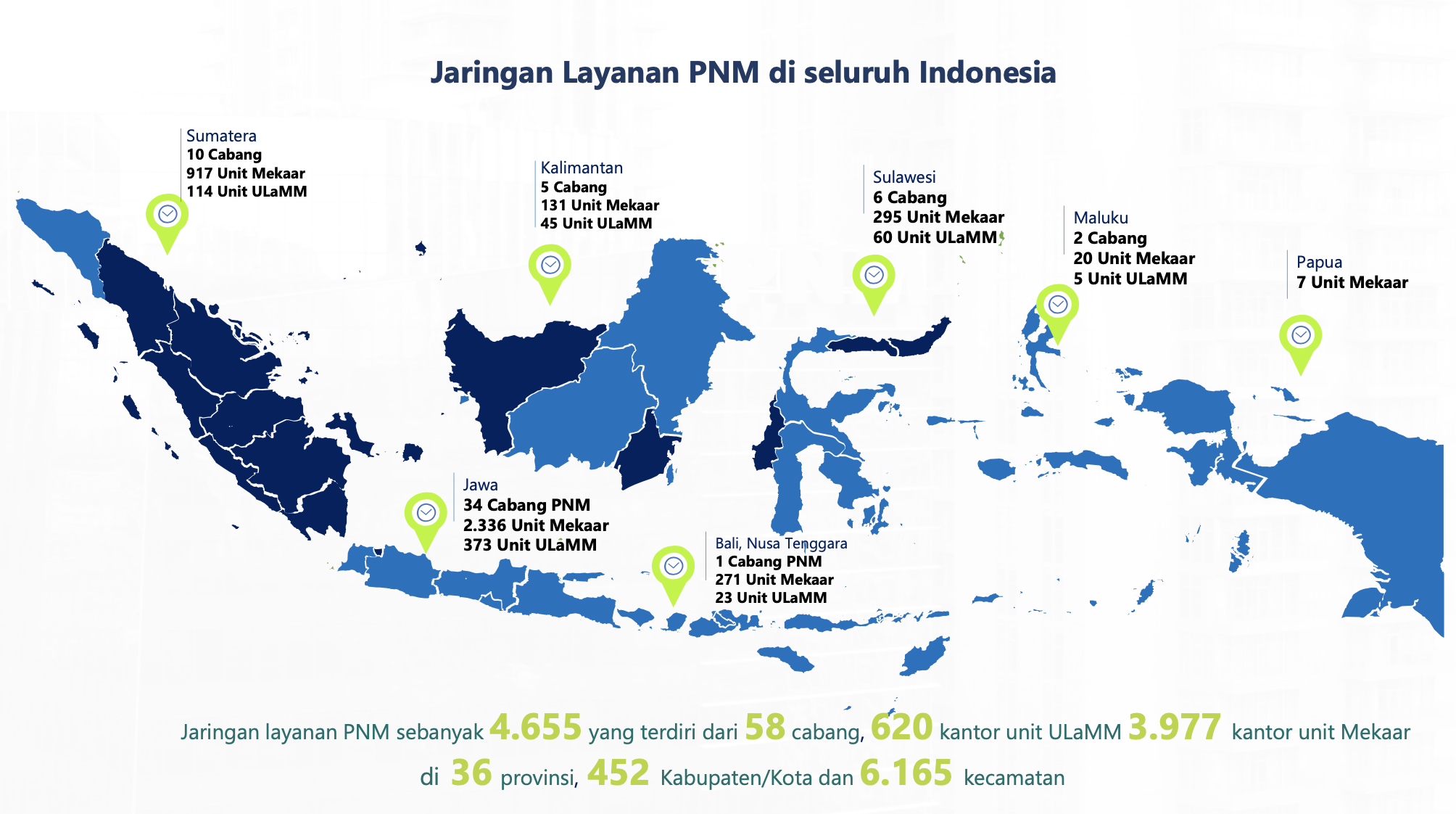

"PETA PERSEBARAN LAYANAN PNM"

"CERITA DARI LAPANGAN"

.jpg)

"PNM ULaMM telah memberdayakan saya untuk tidak hanya bertahan, tapi mengembangkan usaha dan memberi dampak positif tidak hanya untuk keluarga, tapi juga komunitas sekitar"

"Melalui PNM ULaMM, saya bisa mengubah tantangan menjadi peluang, dan kini usaha saya membawa harapan baru bagi keluarga"

"ULAMM DATANG, MODAL GAMPANG"

ULaMM merupakan layanan pinjaman modal untuk usaha mikro dan kecil melalui penyaluran pembiayaan yang dilakukan secara langsung bagi peroranganmaupun Bidang Usaha. Diluncurkan pada Agustus 2008 silam, ULaMM tidak hanya memberikan pinjaman modal. tetapi juga berbagai program pelatihan, jasa konsultasi. pendampingan, serta dukungan pengelolaan keuangan dan akses pasar bagi nasabah. Berbeda dengan fasilitas pembiayaan usaha mikro dan kecil lainnya, ULaMM memiliki sederet manfaat berikut:

Gerai layanan di bawah satu atap atau "One Stop Shopping" bagi para pengusaha mikro dan kecil, yang dilengkapi dengan berbagai dukungan teknis bagi nasabah;

- Persyaratan peminjaman dengan prosedur yang jelas dan angsuran ringan;

- Penyertaan pendamping an usaha dan pelatihan;

- Jasa konsultasi usaha untuk para nasabah;

- Dukungan pengelolaan keuangan dan akses pasar yang luas bagi nasabah.

ULaMM Syariah telah beroperasi sejak ULaMM didirikan. Sampai dengan per Desember 2024, pembiayaan syariahdila yani oleh 641 Unit ULaMM Syariah dari total 641 Kantor Unit ULaMM yang ada. Oleh karena itu, Perusahaan pun terus melakukan inisiatif untuk memberikan pelayanan yang lebih baik dalam pembiayaan syariah. Untuk meningkatkan pertumbuhan dan jangkauan layanan pembiayaan syariah, diluncurkan Program Layanan Syariah yang memungkinkan pembiayaan syariah disalurkan melalui seluruh Kantor Unit ULaMM. Sampai dengan per Desember 2024, pembiayaan syariah dapat dilayani oleh 641 Kantor Unit. Jumlah Unit Layanan Syariah tersebut masih akan terus bertambah pada masa mendatang seiring dengan meningkatnya permintaan atas pembiayaan dengan pola syariah.

KRITERIA ULAMM

ULaMM atau Unit Layanan Modal Mikro adalah layanan pinjaman modal bagi usaha mikro kecil dari PT Permodalan Nasional Madani ULaMM lebih dari sekedar lembaga pembiayaan bagi nasabah usaha mikro kecil. Layanan pinjaman modal dari PNM ini juga disertai dengan jasa pembinaan, pelatihan dan pendampingan usaha bagi para nasabah usaha mikro kecil. Artinya selain mendapatkan pinjaman modal usaha, nasabah ULaMM pun mendapatkan jasa pelatihan dan pendampingan dari PNM sehingga para pelaku usaha mikro kecil bisa terus mengembangkan kapasitas usahanya, sekaligus mempercepat kemajuan usahanya.

Persyaratan:

- Warga Negara Indonesia

- Calon Nasabah dan Suami/Istri calon Nasabah memiliki e-KTP yang masih berlaku

- Usia calon Nasabah tidak kurang dari 21 tahun atau sudah menikah dan tidak melewati usia 65 tahun pada saat pembiayaan berakhir

- Calon Nasabah wajib memiliki NPWP untuk plafon diatas 50 juta

- Memiliki usaha yang sudah berjalan minimum 1 tahun

- Memiliki legalitas usaha yang masih berlaku dan dikeluarkan instansi yang berwenang

- Surat keterangan bekerja serta slip gaji terakhir untuk pengusaha yang juga berstatus sebagai.

- Memiliki agunan sesuai ketentuan yang berlaku

KENAPA PNM ULAMM

Diberikan Pelatihan dan Pendampingan Usaha

Tidak hanya modal usaha, nasabah juga dipandu untuk menjadi pengusaha yang sukses dalam mengembangkan usahanya.

Pembayaran Angsuran Mudah

Dengan teknologi terkini yang memudahkan pembayaran angsuran.

Layanan Personal

Dilayani oleh petugas yang profesional dibidangnya.

Jaringan Luas

Penyebaran Kantor PNM ULaMM yang menjangkau wilayah di Indonesia.

RINGKASAN INFORMASI PRODUK DAN LAYANAN (RIPLAY) VERSI UMUM

FITUR PRODUK

- Fasilitas pembiayaan modal kerja atau investasi untuk keperluan produktif;

- Pembiayaan yang ditujukan untuk pembelian persediaan atau stok barang, serta menggantikan modal usaha yang tertanam pada piutang;

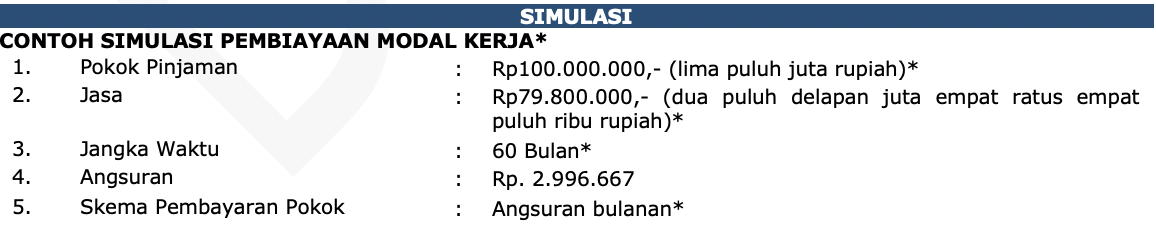

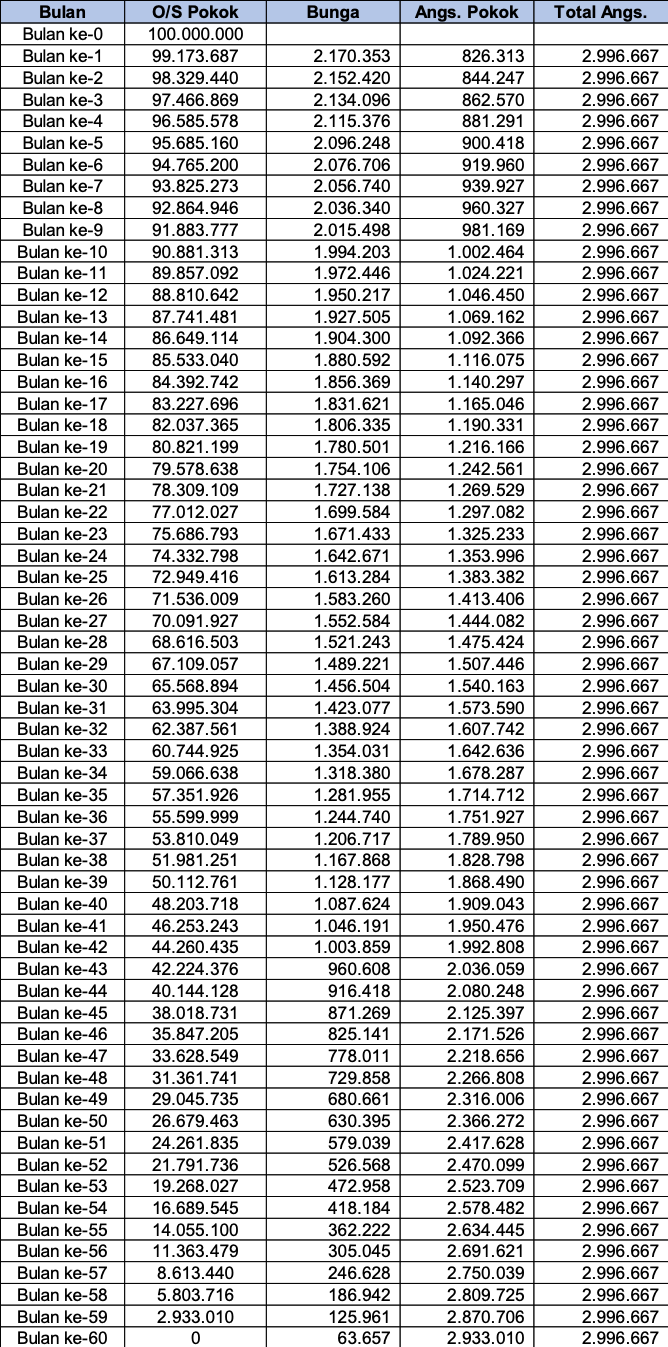

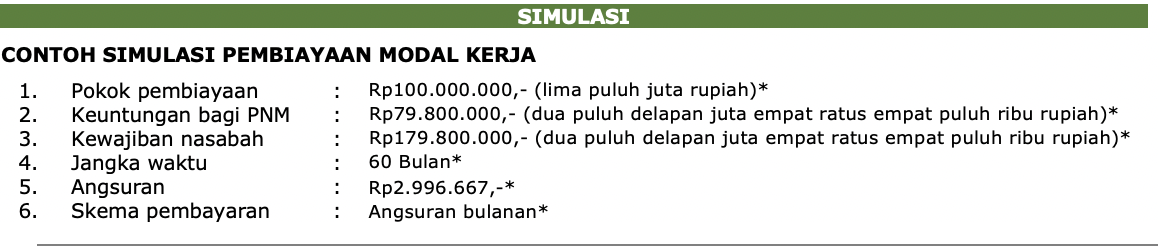

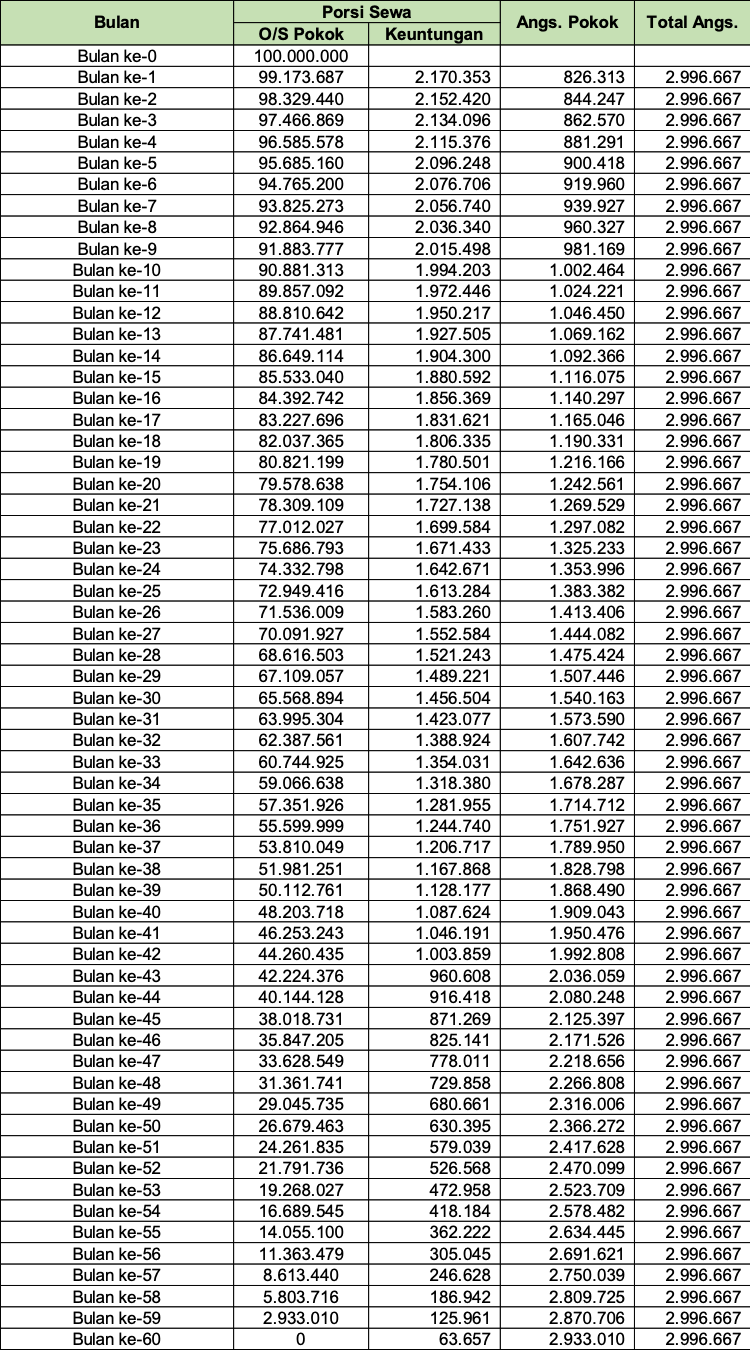

- Plafon : Minimal Rp20.000.000,- (dua puluh juta rupiah) sampai dengan maksimal Rp200.000.000,- (dua ratus juta rupiah)

- Jasa : Sesuai dengan plafon dan jangka waktu yang dipilih

- Jangka Waktu : Modal kerja maksimal 36 (tiga puluh enam) bulan; Investasi maksimal 60 (enam puluh) bulan

- Jenis Agunan : (Mengikuti Jenis agunan yang dipilih) * Dalam penerapannya disesuaikan dengan analisa dan kriteria risiko yang diterima oleh PT Permodalan Nasional Madani (Persero)

*In its implementation, it is adjusted based on the analysis and risk criteria accepted by PT Permodalan Nasional Madani (Persero).

Manfaat

Penyaluran dana untuk pembiayaan modal mikro dilakukan dalam rangka sebagai berikut:

- Pembiayaan Baru;

- Penambahan plafon pembiayaan yang sudah berjalan (top up);

- Pengambilalihan pembiayaan (take over);

Risiko

- Terdapat tambahan biaya (denda) apabila terjadi keterlambatan pembayaran angsuran kredit;

- Tercatatnya riwayat pinjaman Anda pada Sistem Layanan Informasi Keuangan (SLIK) ketika anda menunggak pembayaran.

Biaya

- Biaya Administrasi : 3% s.d. 4,5% dari plafon yang telah ditentukan;

- Biaya Asuransi : Asuransi Penjaminan Pembiayaan

- Biaya Notaris : Biaya Pengikatan (jika diperlukan)

- Keterangan:

- Perhitungan di atas hanya merupakan simulasi/estimasi bukan jaminan atau perkiraan yang sebenarnya.

- Terdapat biaya asuransi jiwa dan asuransi kerugian sesuai dengan yang ditetapkan maskapai.

- Biaya Meterai dibebankan kepada Nasabah, dibawa dalam bentuk fisik meterai saat akad pembiayaan.

Estimasi Biaya Pengajuan Pembiayaan

- Biaya Administrasi : 3% s.d. 4,5% dari plafon yang telah ditentukan;

- Materai : +/- 8 lembar materai @Rp10.000,- (sepuluh ribu rupiah);

- Biaya Notaris : Pengikatan SKMHT dan APHT.

Estimasi Biaya yang Timbul Insidental

- Asuransi Jiwa : Premi sesuai tariff asuransi yang besarnya tergantung usia debitur, jangka waktu pembiayaan, dan plafon;

- Asuransi Kerugian : Premi sesuai tariff asuransi yang besarnya tergantung jangka waktu, pembiayaan jenis jaminan dan nilai jaminan;

- Denda : Sebesar Rp1000,- per hari

- Pelunasan Dipercepat : Periode sebelum jatuh tempo fasilitas pembiayaan ≤6 bulan pinalti 1 kali angsuran; Periode sebelum jatuh tempo fasilitas pembiayaan >6 bulan pinalti 3 kali angsuran;

- Pelunasan Sebagian : Dimungkinkan, langsung mengurangi pokok (terdapat ketentuan)

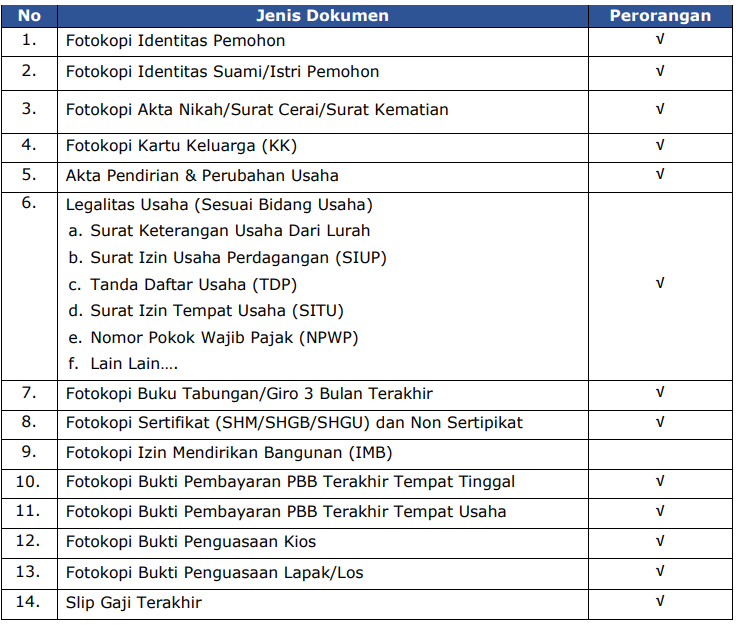

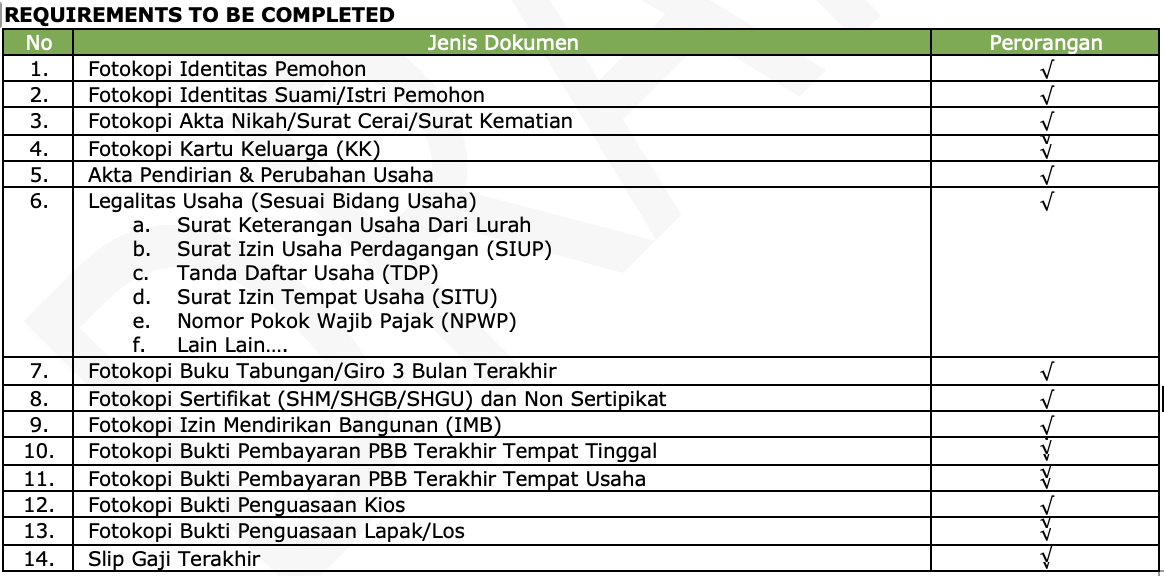

Requirements to be Completed

Informasi Tambahan

- Dalam rangka penerapan Good Corporate Governance, diminta kepada Nasabah untuk tidak memberikan suatu pemberian atau imbalan dalam bentuk apapun kepada Pejabat dan atau karyawan PT Permodalan Nasional Madani (Persero) yang berkenaan dengan proses pengajuan, persetujuan dan pemberian pembiayaan;

- Pembayaran biaya terkait proses pembiayaan modal kerja disetor kerekening PNM, Kantor Unit ULaMM yang dituju;

- Suku bunga Anuitas adalah suku bunga pinjaman yang dihitung berdasarkan posisi outstanding berjalan yang dibebankan kepada debitur selama jangka waktu kredit.

Disclaimer

- PT Permodalan Nasional Madani (Persero) dapat menolak atas permohonan pembiayaan Nasabah apabila tidak memenuhi persyaratan dan ketentuan yang berlaku;

- Nasabah diwajibkan untuk membaca dengan teliti atas informasi Produk dan Layanan PT Permodalan Nasional Madani (Persero) sebelum memutuskan untuk mengambil pembiayaan, Nasabah juga berhak bertanya kepada karyawan Kantor Unit ULaMM atas Produk dan Layanan PT Permodalan Nasional Madani (Persero);

- Dokumen yang diberikan atas pengajuan pembiayaan kepada PT Permodalan Nasional Madani (Persero), akan menjadi milik PT Permodalan Nasional Madani (Persero) tanpa terkecuali, apabila disetujui atau ditolaknya pengajuan pembiayaan Nasabah;

- Ringkasan Informasi Produk dan Layanan (RIPLAY) bukan bagian dari akad pembiayaan melaikan hanya bersifat informasi singkat

PNM ULAMM SYARIAH

ULaMM Syariah merupakan penyaluran pembiayaan yang dilakukan sesuai ketentuan prinsip syariah yang berdasarkan fatwa dan/atau pernyataan kesesuaian syariah dari Dewan Syariah Nasional Majelis Ulama Indonesia bagi pelaku usaha UMKM.

PRINSIP TRANSAKSI PNM ULAMM SYARIAH

- Kebebasan membuat kontrak berdasarkan kesepakatan bersama (tijaratan’an taradhin minkum) dan kewajiban memenuhi akad (aqd)

- Adanya pelarangan dan penghindaran terhadap riba (bunga), maysir (judi) dan gharar (ketidakjelasan)

- Adanya etika (ahlak) dalam melakukan transaksi

- Dokumentasi (perjanjian/akad tertulis) untuk transaksi tidak tunai

AKAD DALAM PNM ULAMM SYARIAH

Kesepakatan tertulis antara ULaMM Syariah dengan nasabah yang memuat adanya hak dan kewajiban bagi masing-masing pihak sesuai dengan prinsip syariah.

Jenis pembiayaan ULaMM Syariah menggunakan akad murabahah yaitu pembiayaan berbasis jual beli dengan menyatakan harga perolehan barang dan margin keuntungan yang disepakati antara pembeli dan penjual.

RINGKASAN INFORMASI PRODUK DAN LAYANAN (RIPLAY) VERSI SYARIAH

FITUR PRODUK

- Fasilitas pembiayaan modal kerja atau investasi untuk keperluan produktif;

- Pembiayaan yang ditujukan untuk pembelian persediaan atau stok barang, serta menggantikan modal usaha yang tertanam pada piutang;

- Plafon : Minimal Rp20.000.000,- (dua puluh juta rupiah) sampai dengan maksimal Rp200.000.000,- (dua ratus juta rupiah)

- Jasa : Sesuai dengan plafon dan jangka waktu yang dipilih

- Jangka Waktu : Modal kerja maksimal 36 (tiga puluh enam) bulan; Investasi maksimal 60 (enam puluh) bulan

- Jenis Agunan : (Mengikuti Jenis agunan yang dipilih) * Dalam penerapannya disesuaikan dengan analisa dan kriteria risiko yang diterima oleh PT Permodalan Nasional Madani (Persero)

*In its implementation, it is adjusted based on the analysis and risk criteria accepted by PT Permodalan Nasional Madani (Persero).

Manfaat

Penyaluran dana untuk pembiayaan modal mikro dilakukan dalam rangka sebagai berikut:

- Pembiayaan Baru;

- Penambahan plafon pembiayaan yang sudah berjalan (top up);

- Pengambilalihan pembiayaan (take over);

Risiko

- Terdapat tambahan biaya (denda) apabila terjadi keterlambatan pembayaran angsuran kredit;

- Tercatatnya riwayat pinjaman Anda pada Sistem Layanan Informasi Keuangan (SLIK) ketika anda menunggak pembayaran.

Biaya

- Biaya Administrasi : 3% s.d. 4,5% dari plafon yang telah ditentukan;

- Biaya Asuransi : Asuransi Penjaminan Pembiayaan

- Biaya Notaris : Biaya Pengikatan (jika diperlukan)

Estimasi Biaya Pengajuan Pembiayaan

- Biaya Administrasi : 3% s.d. 4,5% dari plafon yang telah ditentukan;

- Materai : +/- 8 lembar materai @Rp10.000,- (sepuluh ribu rupiah);

- Biaya Notaris : Pengikatan SKMHT dan APHT.

Estimasi Biaya yang Timbul Insidental

- Asuransi Jiwa : Premi sesuai tariff asuransi yang besarnya tergantung usia debitur, jangka waktu pembiayaan, dan plafon;

- Asuransi Kerugian : Premi sesuai tariff asuransi yang besarnya tergantung jangka waktu, pembiayaan jenis jaminan dan nilai jaminan;

- Denda : Sebesar Rp1000,- per hari

- Pelunasan Dipercepat :

Periode sebelum jatuh tempo fasilitas pembiayaan ≤6 bulan pinalti 1 kali angsuran;

Periode sebelum jatuh tempo fasilitas pembiayaan >6 bulan pinalti 3 kali angsuran;

Requirements to be Completed

Informasi Tambahan

- Dalam rangka penerapan Good Corporate Governance, diminta kepada Nasabah untuk tidak memberikan suatu pemberian atau imbalan dalam bentuk apapun kepada Pejabat dan atau karyawan PT Permodalan Nasional Madani (Persero) yang berkenaan dengan proses pengajuan, persetujuan dan pemberian pembiayaan;

- Pembayaran biaya terkait proses pembiayaan modal kerja disetor kerekening PNM, Kantor Unit ULaMM yang dituju;

- Suku bunga Anuitas adalah suku bunga pinjaman yang dihitung berdasarkan posisi outstanding berjalan yang dibebankan kepada debitur selama jangka waktu kredit.

Disclaimer

- PT Permodalan Nasional Madani (Persero) dapat menolak atas permohonan pembiayaan Nasabah apabila tidak memenuhi persyaratan dan ketentuan yang berlaku;

- Nasabah diwajibkan untuk membaca dengan teliti atas informasi Produk dan Layanan PT Permodalan Nasional Madani (Persero) sebelum memutuskan untuk mengambil pembiayaan, Nasabah juga berhak bertanya kepada karyawan Kantor Unit ULaMM atas Produk dan Layanan PT Permodalan Nasional Madani (Persero);

- Dokumen yang diberikan atas pengajuan pembiayaan kepada PT Permodalan Nasional Madani (Persero), akan menjadi milik PT Permodalan Nasional Madani (Persero) tanpa terkecuali, apabila disetujui atau ditolaknya pengajuan pembiayaan Nasabah;

- Ringkasan Informasi Produk dan Layanan (RIPLAY) bukan bagian dari akad pembiayaan melaikan hanya bersifat informasi singkat