PNM MEKAAR SYARIAH & PNM MEKAAR

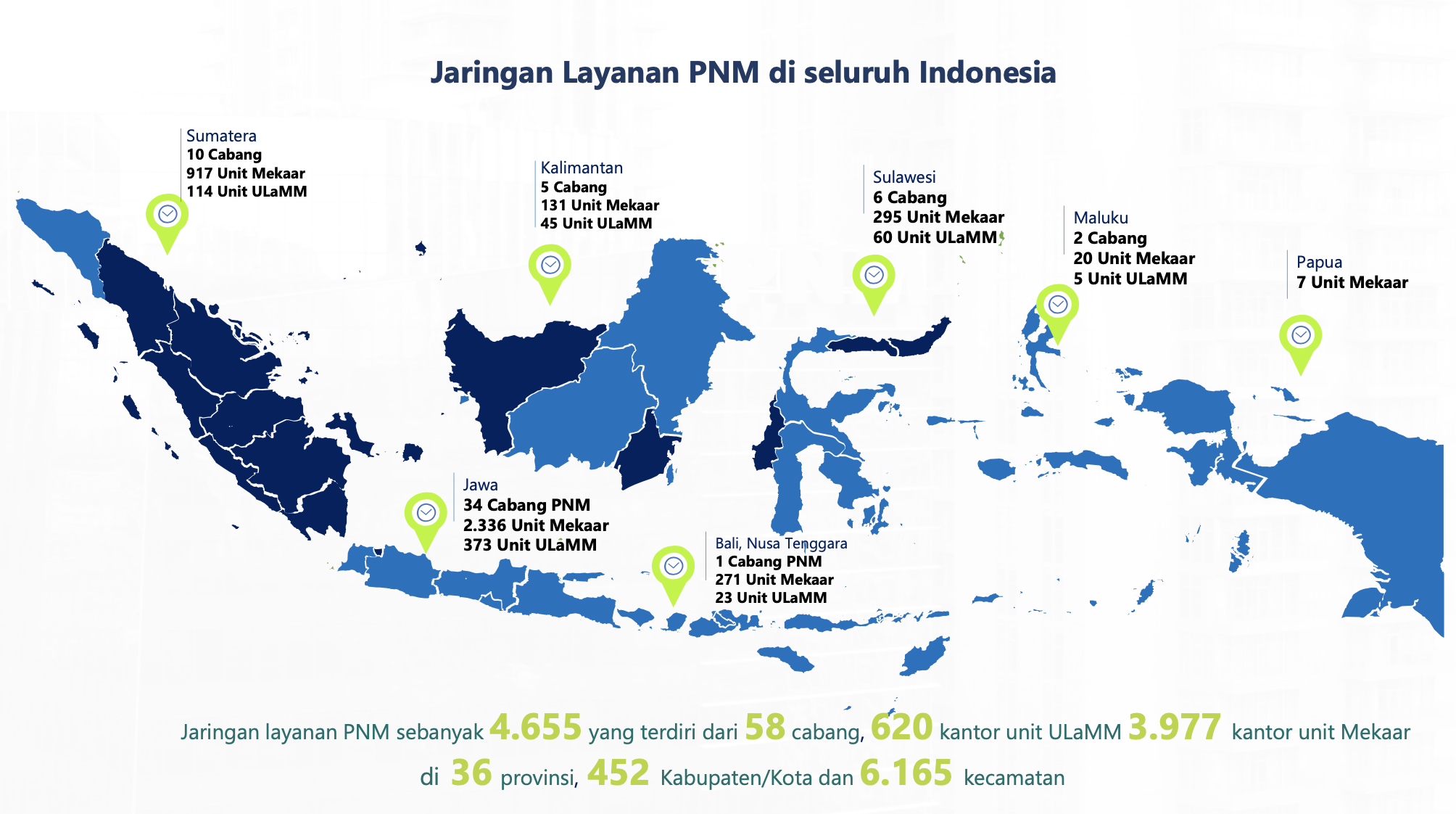

"PETA PERSEBARAN LAYANAN PNM"

"Di tengah tingginya angka pengangguran di kalangan lulusan SMA/SMK, 95% dari 62.184 karyawan PNM Mekaar adalah perempuan tangguh yang selalu menjadi sahabat untuk para ibu-ibu prasejahtera, dengan 90% di antaranya merupakan lulusan SMA/SMK. Mereka mampu menciptakan perubahan nyata, menginspirasi, dan mengangkat perekonomian keluarga prasejahtera menuju kehidupan yang sejahtera."

"CERITA DARI LAPANGAN"

"Ada masa di mana Beta hampir menyerah. Tapi Beta pikir, kalau Beta Berhenti, anak-anak ini mau sekolah di mana? Sampai akhirnya Beta bertemu Kakak berbaju Putih Biru"

"Dulu saya sering menahan lapar, tapi berkat PNM Mekaar sekarang saya bisa membantu ekonomi keluarga"

"JUJUR, DISIPLIN, KERJA KERAS"

Seiring perkembangan usaha, pada tahun 2015, PNM meluncurkan layanan pinjaman modal untuk perempuan prasejahtera pengusaha ultra mikro melalui program Membina Ekonomi Keluarga Sejahtera (PNM Mekaar). PNM Mekaar dikuatkan dengan aktivitas pendampingan usaha dan dilakukan secara berkelompok

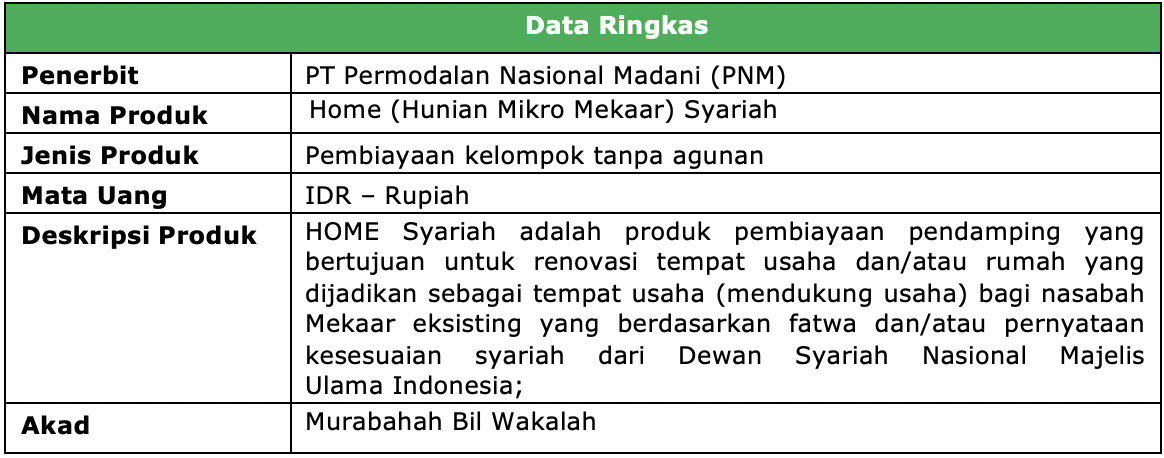

PNM MEKAAR SYARIAH

"PNM Mekaar Shariah"

"Pelita di Kampung Narkoba"

"Cerita Nasabah Mekaar: Kisah Inspiratif Mama Martha, Sentani Papua"

PNM Mekaar Syariah merupakan layanan pemberdayaan berbasis kelompok sesuai ketentuan hukum Islam yang berdasarkan fatwa dan/atau pernyataan kesesuaian syariah dari Dewan Syariah Nasional Majelis Ulama Indonesia yang ditujukan bagi perempuan pra-sejahtera pengusaha ultra mikro, melalui:

- Peningkatan pengelolaan keuangan untuk mewujudkan cita-cita dan kesejahteraan keluarga;

- Pembiayaan modal usaha tanpa agunan;

- Pembiasaan budaya menabung;

- Peningkatan kompetensi kewirausahaan dan pengembangan bisnis

RINGKASAN INFORMASI PRODUK DAN LAYANAN (RIPLAY) VERSI SYARIAH

![]()

Tujuan

- Fasilitas Pembiayaan Ultra Mikro;

- Pembiayaan untuk modal usaha bagi perempuan keluarga prasejahtera;

- Nama Produk : Mikro Madani Syariah 5;

- Limit Pembiayaan : Minimal Rp 2 juta sampai Rp 3 juta;

- Metode perhitungan margin : Flat;

- Margin 25%;

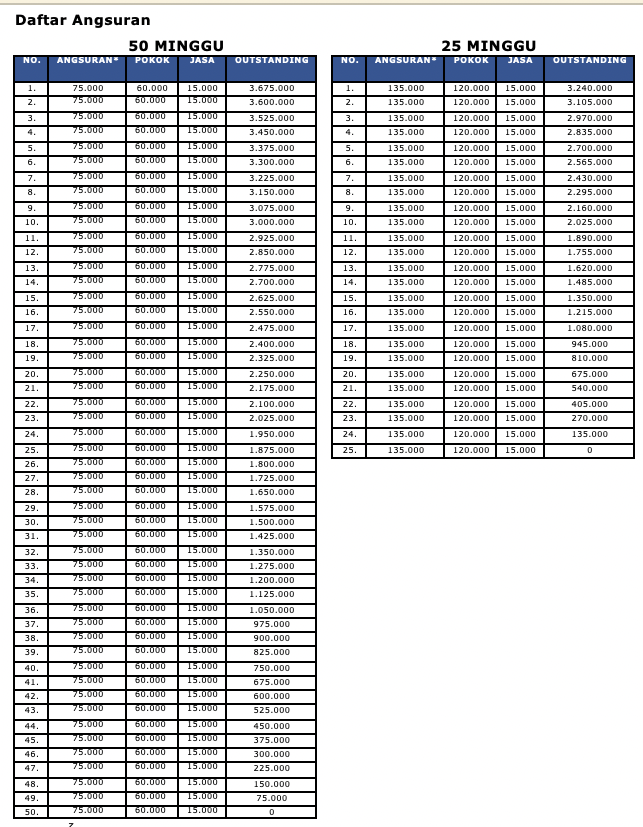

- Jangka Waktu : 25 minggu dan 50 minggu.

*Dalam penerapannya disesuaikan dengan analisa dan kriteria risiko yang diterima oleh PT Permodalan Nasional Madani (Persero).

Manfaat

- Peningkatan pengelolaan keuangan untuk mewujudkan cita-cita dan kesejahteraan keluarga;

- Pembiayaan modal usaha tanpa agunan;

- Peningkatan kompetensi kewirausahaan, pengembangan bisnis dan literasi keuangan.

Risiko

- Tanggal pembayaran angsuran setiap minggu sudah ditetapkan pada saat nasabah menandatangani perjanjian pembiayaan, dan nasabah wajib bertangungjawab bersama dengan nasabah lain dalam kelompok apabila terdapat nasabah yang tidak membayar angsuran;

- Apabila nasabah melakukan pelunasan sebelum jatuh tempo dengan tujuan berhenti menjadi nasabah Mekaar maka nasabah akan dikenakan pembayaran sisa pokok ditambah 3 (tiga) kali margin;

- Apabila nasabah melakukan pelunasan sebelum jatuh tempo dengan keperluan Penambahan Modal Usaha (PMU) maka nasabah akan dikenakan pembayaran sisa pokok ditambah 1(satu) kali margin;

- Apabila nasabah menunggak pembayaran, maka Uang Pertanggungjawaban dan/atau Titipan dapat digunakan sebagai pembayaran angsuran atas tunggakan.

- Tanggal pembayaran angsuran setiap minggu sudah ditetapkan pada saat nasabah menandatangani perjanjian pembiayaan, dan nasabah wajib bertangungjawab bersama dengan nasabah lain dalam kelompok apabila terdapat nasabah yang tidak membayar angsuran;

Syarat-syarat dan Biaya

- Perempuan warga negara Indonesia keluarga prasejahtera;

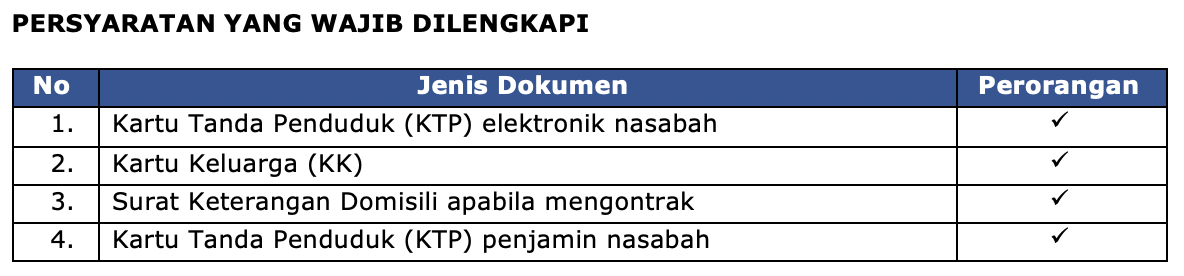

- Usia 18 – 63 Tahun;

- Kartu Tanda Penduduk elektronik (eKTP) nasabah dan KK nasabah;

- Kartu Tanda Penduduk elektronik (eKTP) suami/penjamin dan KK suami/penjamin;

- Surat Keterangan Domisili apabila mengontrak;

- Membuat kelompok minimal 10 orang dilingkungan yang sama;

- Persetujuan suami atau wali (penanggungjawab);

- Total margin tahunan: 25%;

- Nasabah bersedia menyisihkan Uang Pertanggungjawaban (UP) sebesar 5% (lima persen) dari plafon pembiayaan dengan menggunakan akad wadiah;

- Tenor maksimal: 50 minggu angsuran;

- Modal Usaha digunakan untuk usaha yang sudah direncanakan dan sudah memiliki usaha;

- Setiap anggota kelompok wajib hadir pada pertemuan kelompok secara berkala dengan jadwal yang telah ditentukan (mingguan);

- Nasabah wajib dilakukan Uji Kelayakan sebelum dilakukan Persiapan Pembiayaan;

- Bagi nasabah tahap ke-1 (kesatu) wajib mengikuti Persiapan Pembiayaan sebelum dilakukan pengajuan pembiayaan.

- Pengikatan

- Akad Murabahah adalah perjanjian jual-beli antara nasabah dengan Mekaar Syariah/pemberi pembiayaan. Mekaar Syariah membeli barang yang diperlukan nasabah kemudian menjualnya kepada nasabah yang bersangkutan sebesar harga perolehan ditambah dengan margin keuntungan yang disepakati antara Mekaar Syariah dan nasabah;

- Akad Wadiah adalah perjanjian untuk melakukan titipan antara Mekaar Syariah dengan nasabah dimana titipan dijaga dan dikembalikan setiap saat nasabah yang bersangkutan menghendaki. Mekaar Syariah bertanggung jawab atas pengembalian titipan tersebut;

- Akad Wakalah adalah pelimpahan kekuasaan oleh seseorang sebagai pihak pertama kepada orang lain sebagai pihak kedua dalam hal-hal yang diwakilkan. Dalam hal ini Mekaar Syariah memberikan kuasa kepada nasabah untuk membeli barang-barang sesuai yang dibutuhkan nasabah.

Contoh Asumsi Simulasi Pembiayaan Modal Kerja

- Modal Pembiayaan : Rp3.000.000,- (tiga juta rupiah);

- Pokok Pembiayaan : Rp3.000.000,- (tiga juta rupiah);

- Angsuran : Rp75.000,- (tujuh puluh lima ribu rupiah);

- Total Margin : Rp750.000,- (tujuh ratus lima puluh ribu rupiah);

- Jangka Waktu : 50 (lima puluh) minggu;

- Uang Pertanggungjawaban : Rp150.000 (seratus lima puluh ribu rupiah);

- Skema Pembayaran Pokok : Angsuran mingguan

Info Tambahan

- Dalam rangka penerapan Good Corporate Governance, diminta kepada Nasabah untuk tidak memberikan suatu pemberian atau imbalan dalam bentuk apapun kepada Pejabat dan atau karyawan PT Permodalan Nasional Madani (Persero) berkenaan dengan proses pengajuan, persetujuan dan pemberian pembiayaan

Disclaimer

- PT Permodalan Nasional Madani (Persero) dapat menolak atas permohonan pembiayaan nasabah, apabila tidak memenuhi persyaratan dan ketentuan yang berlaku;

- Nasabah diwajibkan untuk membaca dengan teliti atas Ringkasan Informasi Produk dan Layanan PT Permodalan Nasional Madani (Persero) sebelum memutuskan untuk melakukan pengajuan pembiayaan, nasabah berhak bertanya kepada petugas Mekaar atas produk dan layanan Mekaar Syariah

- Dokumen yang diberikan atas pengajuan pembiayaan kepada PNM, akan menjadi milik PNM tanpa terkecuali, apabila disetujui atau ditolaknya pengajuan pembiayaan nasabah.

PNM MEKAAR

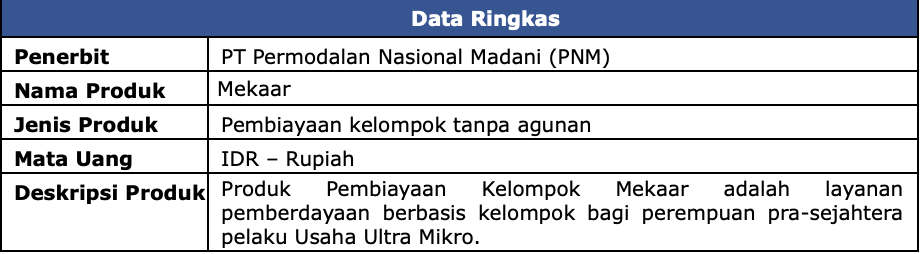

PNM Membina Ekonomi Keluarga Sejahtera (PNM Mekaar) merupakan layanan pinjaman modal untuk perempuan prasejahtera pelaku UMKM yang diluncurkan pada 2015. Pada dasarnya, nasabah PNM Mekaar memiliki pengetahuan dan keterampilan dalam berusaha, namun terbatasnya akses pembiayaan modal kerja menyebabkan keterampilan berusaha mereka kurang termanfaatkan. Beberapa alasan keterbatasan akses tersebut meliputi kendala formalitas, skala usaha, dan ketiadaan agunan.

Oleh karena itu, Perusahaan menerapkan sistem kelompok tanggung renteng yang diharapkan dapat menjembatani kesenjangan akses pembiayaan sehingga para nasabah mampu mengembangkan usaha dalam rangka menggapai cita-cita dan meningkatkan kesejahteraan keluarga. Secara garis besar, manfaat yang disalurkan oleh Perusahaan melalui layanan PNM Mekaar, meliputi:

- Peningkatan pengelolaan keuangan;

- Pembiayaan modal tanpa agunan;

- Penanaman budaya menabung; dan

- Kompetensi kewirausahaan dan pengembangan bisnis.

RINGKASAN INFORMASI PRODUK DAN LAYANAN (RIPLAY) VERSI UMUM

Tujuan

- Fasilitas Pembiayaan Ultra Mikro;

- Pembiayaan untuk modal usaha bagi perempuan keluarga prasejahtera;

- Nama Produk : Mikro Madani 5;

- Limit Pembiayaan : Minimal Rp 2 juta sampai Rp 3 juta;

- Metode perhitungan margin : Flat;

- Margin 25%;

- Jangka Waktu : 25 minggu dan 50 minggu.

*Dalam penerapannya disesuaikan dengan analisa dan kriteria risiko yang diterima oleh PT Permodalan Nasional Madani (Persero).

Manfaat

- Peningkatan pengelolaan keuangan untuk mewujudkan cita-cita dan kesejahteraan keluarga;

- Pembiayaan modal usaha tanpa agunan;

- Peningkatan kompetensi kewirausahaan, pengembangan bisnis dan literasi keuangan.

Risiko

- Tanggal pembayaran angsuran setiap minggu sudah ditetapkan pada saat nasabah menandatangani perjanjian pembiayaan, dan nasabah wajib bertangungjawab bersama dengan nasabah lain dalam kelompok apabila terdapat nasabah yang tidak membayar angsuran;

- Apabila nasabah melakukan pelunasan sebelum jatuh tempo dengan tujuan berhenti menjadi nasabah Mekaar maka nasabah akan dikenakan pembayaran sisa pokok ditambah 3 (tiga) kali margin;

- Apabila nasabah melakukan pelunasan sebelum jatuh tempo dengan keperluan Penambahan Modal Usaha (PMU) maka nasabah akan dikenakan pembayaran sisa pokok ditambah 1(satu) kali margin;

- Apabila nasabah menunggak pembayaran, maka Uang Pertanggungjawaban dan/atau Titipan dapat digunakan sebagai pembayaran angsuran atas tunggakan.

Syarat-syarat dan Biaya

- Perempuan warga negara Indonesia keluarga prasejahtera;

- Usia 18 – 63 Tahun;

- Kartu Tanda Penduduk elektronik (eKTP) nasabah dan KK nasabah;

- Kartu Tanda Penduduk elektronik (eKTP) suami/penjamin dan KK suami/penjamin;

- Surat Keterangan Domisili apabila mengontrak;

- Membuat kelompok minimal 10 orang dilingkungan yang sama;

- Persetujuan suami atau wali (penanggungjawab);

- Total margin tahunan: 25%;

- Nasabah bersedia menyisihkan Uang Pertanggungjawaban (UP) sebesar 5% (lima persen) dari plafon pembiayaan dengan menggunakan akad wadiah;

- Tenor maksimal: 50 minggu angsuran;

- Modal Usaha digunakan untuk usaha yang sudah direncanakan dan sudah memiliki usaha;

- Setiap anggota kelompok wajib hadir pada pertemuan kelompok secara berkala dengan jadwal yang telah ditentukan (mingguan);

- Nasabah wajib dilakukan Uji Kelayakan sebelum dilakukan Persiapan Pembiayaan;

- Bagi nasabah tahap ke-1 (kesatu) wajib mengikuti Persiapan Pembiayaan sebelum dilakukan pengajuan pembiayaan.

Contoh Asumsi Simulasi Pembiayaan Modal Kerja

- Modal Pembiayaan : Rp3.000.000,- (tiga juta rupiah);

- Pokok Pembiayaan : Rp3.000.000,- (tiga juta rupiah);

- Angsuran : Rp75.000,- (tujuh puluh lima ribu rupiah);

- Total Margin : Rp750.000,- (tujuh ratus lima puluh ribu rupiah);

- Jangka Waktu : 50 (lima puluh) minggu;

- Uang Pertanggungjawaban : Rp150.000 (seratus lima puluh ribu rupiah);

- Skema Pembayaran Pokok : Angsuran mingguan

Info Tambahan

- Dalam rangka penerapan Good Corporate Governance, diminta kepada Nasabah untuk tidak memberikan suatu pemberian atau imbalan dalam bentuk apapun kepada Pejabat dan atau karyawan PT Permodalan Nasional Madani (Persero) berkenaan dengan proses pengajuan, persetujuan dan pemberian pembiayaan

Disclaimer

- PT Permodalan Nasional Madani (Persero) dapat menolak atas permohonan pembiayaan nasabah, apabila tidak memenuhi persyaratan dan ketentuan yang berlaku;

- Nasabah diwajibkan untuk membaca dengan teliti atas Ringkasan Informasi Produk dan Layanan PT Permodalan Nasional Madani (Persero)sebelum memutuskan untuk melakukan pengajuan pembiayaan, nasabah berhak bertanya kepada petugas Mekaar atas produk dan layanan Mekaar Syariah

- Dokumen yang diberikan atas pengajuan pembiayaan kepada PNM, akan menjadi milik PNM tanpa terkecuali, apabila disetujui atau ditolaknya pengajuan pembiayaan nasabah.

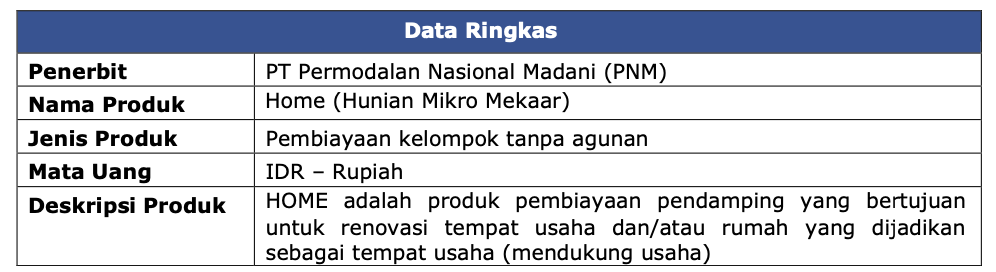

MEKAAR HOME SYARIAH

Tujuan

- Fasilitas Pembiayaan Ultra Mikro;

- Pembiayaan untuk renovasi tempat usaha dan/atau rumah yang dijadikan sebagai tempat usaha (mendukung usaha);

- Nama Produk : HOME Syariah

- Limit Pembiayaan : Minimal Rp1.000.000

- Metode Perhitungan Jasa : Flat;

- Jasa: 16,50%

- Jangka Waktu: Mingguan (25, 36, 50, atau 75 minggu)

Mingguan (13,18,26 atau 36 kali Angsuran)

*Dalam penerapannya disesuaikan dengan analisa dan kriteria risiko yang diterima oleh PT Permodalan Nasional Madani (Persero)

Manfaat

- Pembiayaan tanpa agunan;

- Pendampingan usaha melalui program Pengembangan Kapasitas Usaha (PKU);

- Peningkatan kompetensi kewirausahaan, Pengembangan bisnis dan literasi keuangan.

Risiko

- Tanggal pembayaran angsuran sudah ditetapkan pada saat nasabah menandatangani perjanjian pembiayaan;

- Apabila nasabah melakukan pelunasan sebelum jatuh tempo maka nasabah akan dikenakan pembayaran sisa kewajiban dikurangi sisa margin yang telah dikurangi satu kali margin;

- Apabila nasabah menunggak pembayaran, maka Uang Pertanggungjawaban dan/atau Titipan dapat digunakan sebagai pembayaran angsuran atas tunggakan.

Syarat-syarat dan Biaya

- Merupakan nasabah PNM Mekaar yang sudah bergabung minimal selama 2 tahun;

- Maksimal berusia 63 tahun;

- Tidak sedang memiliki pembiayaan pendamping lainnya di PNM Mekaar;

- Kartu Tanda Penduduk elektronik (e-KTP) nasabah dan KK nasabah;

- Kartu Tanda Penduduk elektronik (e-KTP) suami/penjamin dan KK suami/penjamin;

- Persetujuan suami/wali (penanggungjawab);

- Margin tahunan: 16,50%;

- Nasabah bersedia menyisihkan Uang Pertanggungjawaban (UP) sebesar 5% (lima persen) dari plafon pembiayaan;

- Tenor maksimal: 75 Minggu (1 mingguan) / 36 kali angsuran (2 mingguan)

- Pencairan pembiayaan digunakan untuk renovasi tempat usaha dan/atau rumah yang dijadikan sebagai tempat usaha (mendukung usaha);

- Setiap anggota kelompok wajib hadir pada pertemuan kelompok secara berkala dengan jadwal yang telah ditentukan (1 mingguan / 2 mingguan);

- Nasabah wajib dilakukan uji kelayakan sebelum dilakukan Persiapan Pembiayaan.

- Pengikatan

- Akad Murabahah adalah perjanjian jual-beli antara nasabah dengan Mekaar Syariah/pemberi pembiayaan. Mekaar Syariah membeli barang yang diperlukan nasabah kemudian menjualnya kepada nasabah yang bersangkutan sebesar harga perolehan ditambah dengan margin keuntungan yang disepakati antara Mekaar Syariah dan nasabah;

- Akad Wadiah adalah perjanjian untuk melakukan titipan antara Mekaar Syariah dengan nasabah dimana titipan dijaga dan dikembalikan setiap saat nasabah yang bersangkutan menghendaki. Mekaar Syariah bertanggung jawab atas pengembalian titipan tersebut;

- Akad Wakalah adalah pelimpahan kekuasaan oleh seseorang sebagai pihak pertama kepada orang lain sebagai pihak kedua dalam hal-hal yang diwakilkan. Dalam hal ini Mekaar Syariah memberikan kuasa kepada nasabah untuk membeli barang-barang sesuai yang dibutuhkan nasabah.

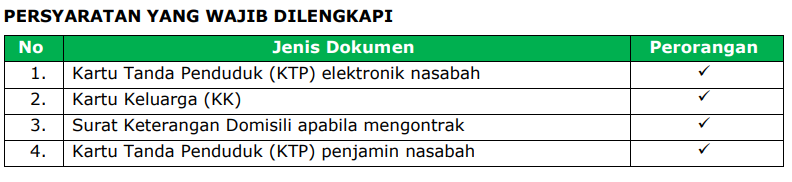

PERSYARATAN YANG WAJIB DILENGKAPI

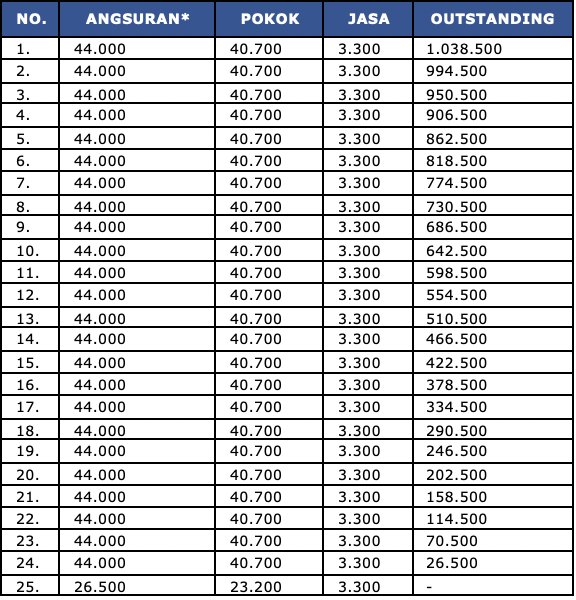

Contoh Asumsi Simulasi Pembiayaan Modal Kerja

- Pokok Pembiayaan : Rp1.000.000,- (satu juta rupiah)*;

- Angsuran : Rp44.000,- (empat puluh empat ribu rupiah)*;

- Total Margin : Rp82.500,- (delapan puluh dua ribu lima ratus rupiah)*;

- Jangka Waktu : 25 (dua puluh lima) minggu*;

- Uang Pertanggungjawaban : Rp50.000,- (lima puluh ribu rupiah)*;

- Skema Pembayaran Pokok : Angsuran mingguan*. *(akan terisi sesuai Dengan data yang di input)

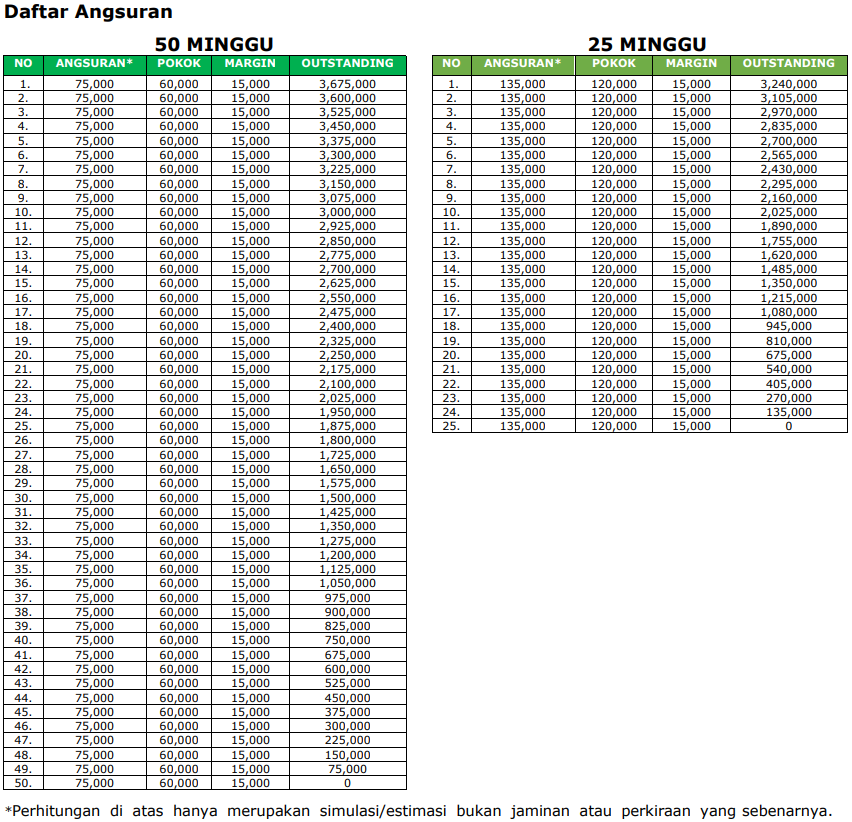

Daftar Angsuran

Info Tambahan

- Dalam rangka penerapan Good Corporate Governance, diminta kepada Nasabah untuk tidak memberikan suatu pemberian atau imbalan dalam bentuk apapun kepada Pejabat dan atau karyawan PT Permodalan Nasional Madani (Persero) berkenaan dengan proses pengajuan, persetujuan dan pemberian pembiayaan.

Disclaimer

- PT Permodalan Nasional Madani (Persero) dapat menolak atas permohonan pembiayaan nasabah, apabila tidak memenuhi persyaratan dan ketentuan yang berlaku;

- Nasabah diwajibkan untuk membaca dengan teliti atas Ringkasan Informasi Produk dan Layanan PT Permodalan Nasional Madani (Persero) sebelum memutuskan untuk melakukan pengajuan pembiayaan, nasabah berhak bertanya kepada petugas Mekaar atas produk dan layanan Mekaar Syariah;

- Dokumen yang diberikan atas pengajuan pembiayaan kepada PNM, akan menjadi milik PNM tanpa terkecuali, apabila disetujui atau ditolaknya pengajuan pembiayaan nasabah.

MEKAAR HOME

Tujuan

- Fasilitas Pembiayaan Ultra Mikro;

- Pembiayaan untuk renovasi tempat usaha dan/atau rumah yang dijadikan sebagai tempat usaha (mendukung usaha);

- Nama Produk : HOME

- Limit Pembiayaan : Minimal Rp1.000.000

- Metode Perhitungan Jasa : Flat;

- Jasa: 16,50%

- Jangka Waktu: Mingguan (25, 36, 50, atau 75 minggu)

Mingguan (13,18,26 atau 36 kali Angsuran)

*Dalam penerapannya disesuaikan dengan analisa dan kriteria risiko yang diterima oleh PT Permodalan Nasional Madani (Persero)

Manfaat

- Pembiayaan tanpa agunan;

- Pendampingan usaha melalui program Pengembangan Kapasitas Usaha (PKU);

- Peningkatan kompetensi kewirausahaan, Pengembangan bisnis dan literasi keuangan.

Risiko

- Tanggal pembayaran angsuran sudah ditetapkan pada saat nasabah menandatangani perjanjian pembiayaan;

- Apabila nasabah melakukan pelunasan sebelum jatuh tempo maka nasabah akan dikenakan pembayaran sisa kewajiban dikurangi sisa margin yang telah dikurangi satu kali margin;

- Apabila nasabah menunggak pembayaran, maka Uang Pertanggungjawaban dan/atau Titipan dapat digunakan sebagai pembayaran angsuran atas tunggakan.

Syarat-syarat dan Biaya

- Merupakan nasabah PNM Mekaar yang sudah bergabung minimal selama 2 tahun;

- Maksimal berusia 63 tahun;

- Tidak sedang memiliki pembiayaan pendamping lainnya di PNM Mekaar;

- Kartu Tanda Penduduk elektronik (e-KTP) nasabah dan KK nasabah;

- Kartu Tanda Penduduk elektronik (e-KTP) suami/penjamin dan KK suami/penjamin;

- Persetujuan suami/wali (penanggungjawab);

- Margin tahunan: 16,50%;

- Nasabah bersedia menyisihkan Uang Pertanggungjawaban (UP) sebesar 5% (lima persen) dari plafon pembiayaan;

- Tenor maksimal: 75 Minggu (1 mingguan) / 36 kali angsuran (2 mingguan)

- Pencairan pembiayaan digunakan untuk renovasi tempat usaha dan/atau rumah yang dijadikan sebagai tempat usaha (mendukung usaha);

- Setiap anggota kelompok wajib hadir pada pertemuan kelompok secara berkala dengan jadwal yang telah ditentukan (1 mingguan / 2 mingguan);

- Nasabah wajib dilakukan uji kelayakan sebelum dilakukan Persiapan Pembiayaan.\

PERSYARATAN YANG WAJIB DILENGKAPI

Contoh Asumsi Simulasi Pembiayaan Modal Kerja

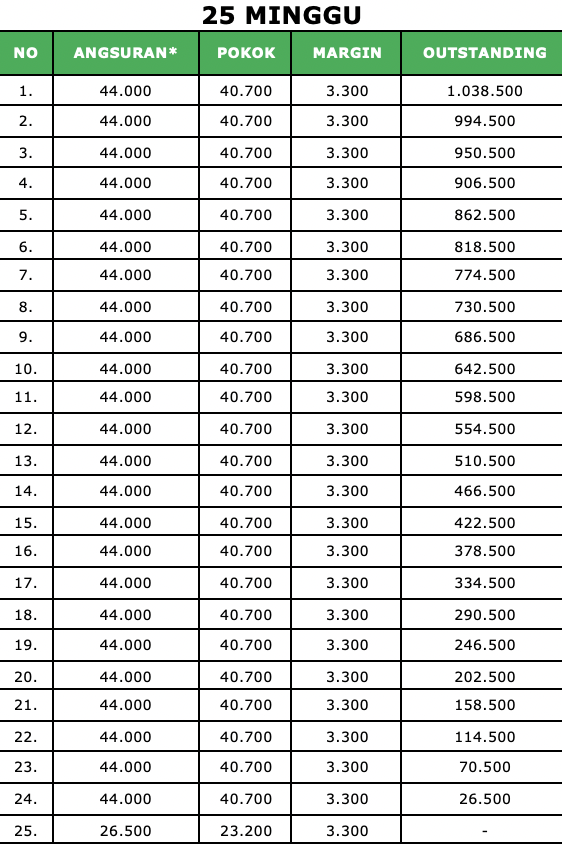

- Pokok Pembiayaan : Rp1.000.000,- (satu juta rupiah)*;

- Angsuran : Rp44.000,- (empat puluh empat ribu rupiah)*;

- Total Margin : Rp82.500,- (delapan puluh dua ribu lima ratus rupiah)*;

- Jangka Waktu : 25 (dua puluh lima) minggu*;

- Uang Pertanggungjawaban : Rp50.000,- (lima puluh ribu rupiah)*;

- Skema Pembayaran Pokok : Angsuran mingguan*. *(akan terisi sesuai Dengan data yang di input)

Daftar Angsuran

Info Tambahan

- Dalam rangka penerapan Good Corporate Governance, diminta kepada Nasabah untuk tidak memberikan suatu pemberian atau imbalan dalam bentuk apapun kepada Pejabat dan atau karyawan PT Permodalan Nasional Madani (Persero) berkenaan dengan proses pengajuan, persetujuan dan pemberian pembiayaan.

Disclaimer

- PT Permodalan Nasional Madani (Persero) dapat menolak atas permohonan pembiayaan nasabah, apabila tidak memenuhi persyaratan dan ketentuan yang berlaku;

- Nasabah diwajibkan untuk membaca dengan teliti atas Ringkasan Informasi Produk dan Layanan PT Permodalan Nasional Madani (Persero) sebelum memutuskan untuk melakukan pengajuan pembiayaan, nasabah berhak bertanya kepada petugas Mekaar atas produk dan layanan Mekaar Syariah;

- Dokumen yang diberikan atas pengajuan pembiayaan kepada PNM, akan menjadi milik PNM tanpa terkecuali, apabila disetujui atau ditolaknya pengajuan pembiayaan nasabah.

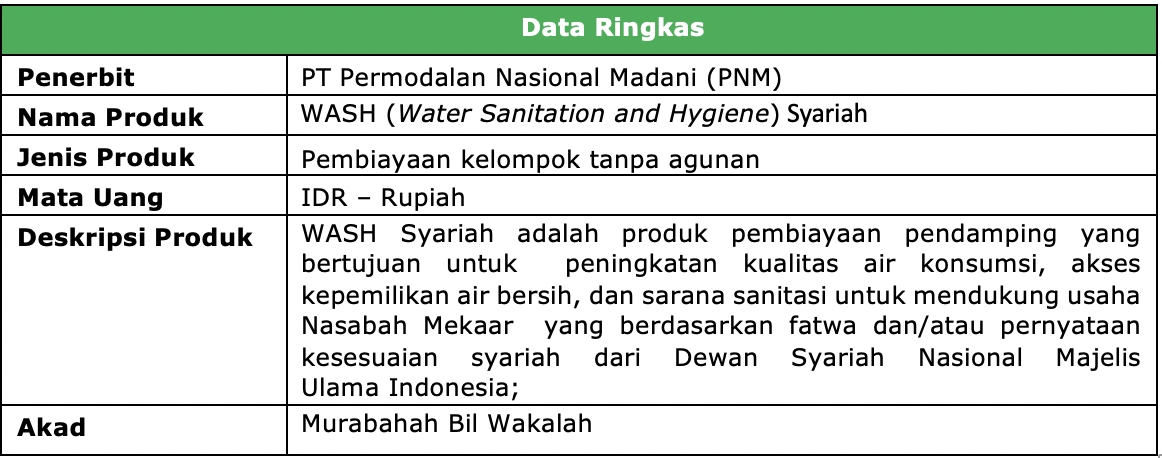

MEKAAR WASH SYARIAH

Tujuan

- Fasilitas Pembiayaan Ultra Mikro;

- Pembiayaan untuk peningkatan kualitas air konsumsi, akses kepemilikan air bersih, dan sarana sanitasi yang mendukung usaha Nasabah Mekaar;

- Nama Produk : WASH Syariah

- Plafon : Minimal Rp500.000

- Metode Perhitungan margin : Flat;

- Margin: 25%

- Jangka Waktu: Mingguan (25, 36, 50, atau 75 minggu)

Mingguan (13,18,26 atau 36 kali Angsuran)

*Dalam penerapannya disesuaikan dengan analisa dan kriteria risiko yang diterima oleh PT Permodalan Nasional Madani (Persero)

Manfaat

- Pembiayaan tanpa agunan;

- Pendampingan usaha melalui program Pengembangan Kapasitas Usaha (PKU);

- Peningkatan kompetensi kewirausahaan, Pengembangan bisnis dan literasi keuangan.

Risiko

- Tanggal pembayaran angsuran sudah ditetapkan pada saat nasabah menandatangani perjanjian pembiayaan;

- Apabila nasabah melakukan pelunasan sebelum jatuh tempo maka nasabah akan dikenakan pembayaran sisa kewajiban dikurangi sisa margin yang telah dikurangi satu kali margin;

- Apabila nasabah menunggak pembayaran, maka Uang Pertanggungjawaban dan/atau Titipan dapat digunakan sebagai pembayaran angsuran atas tunggakan.

Syarat-syarat dan Biaya

- Merupakan nasabah PNM Mekaar yang sudah bergabung minimal selama 2 tahun;

- Maksimal berusia 63 tahun;

- Tidak sedang memiliki pembiayaan pendamping lainnya di PNM Mekaar;

- Kartu Tanda Penduduk elektronik (e-KTP) nasabah dan KK nasabah;

- Kartu Tanda Penduduk elektronik (e-KTP) suami/penjamin dan KK suami/penjamin;

- Persetujuan suami/wali (penanggungjawab);

- Margin tahunan: 25%;

- Tenor maksimal: 75 Minggu (1 mingguan) / 36 kali angsuran (2 mingguan)

- Pencairan pembiayaan digunakan untuk peningkatan kualitas air konsumsi, akses kepemilikan air bersih, dan sarana sanitasi yang mendukung usaha Nasabah Mekaar;

- Setiap anggota kelompok wajib hadir pada pertemuan kelompok secara berkala dengan jadwal yang telah ditentukan (1 mingguan / 2 mingguan);

- Nasabah wajib dilakukan uji kelayakan sebelum dilakukan Persiapan Pembiayaan.

- Pengikatan

- Akad Murabahah adalah perjanjian jual-beli antara nasabah dengan PNM/pemberi pembiayaan. PNM membeli barang yang diperlukan nasabah kemudian menjualnya kepada nasabah yang bersangkutan sebesar harga perolehan ditambah dengan margin yang disepakati antara PNM dan nasabah

- Akad Wadiah adalah perjanjian untuk melakukan titipan antara PNM dengan nasabah dimana titipan dijaga dan dikembalikan sesuai ketentuan dan setiap saat nasabah yang bersangkutan menghendaki. PNM bertanggung jawab atas pengembalian titipan tersebut

- Akad Wakalah adalah pelimpahan kuasa oleh seseorang sebagai pihak pertama kepada orang lain sebagai pihak kedua dalam hal-hal yang diwakilkan. Dalam hal ini PNM memberikan kuasa kepada nasabah untuk membeli barang-barang sesuai yang dibutuhkan nasabah.

PERSYARATAN YANG WAJIB DILENGKAPI

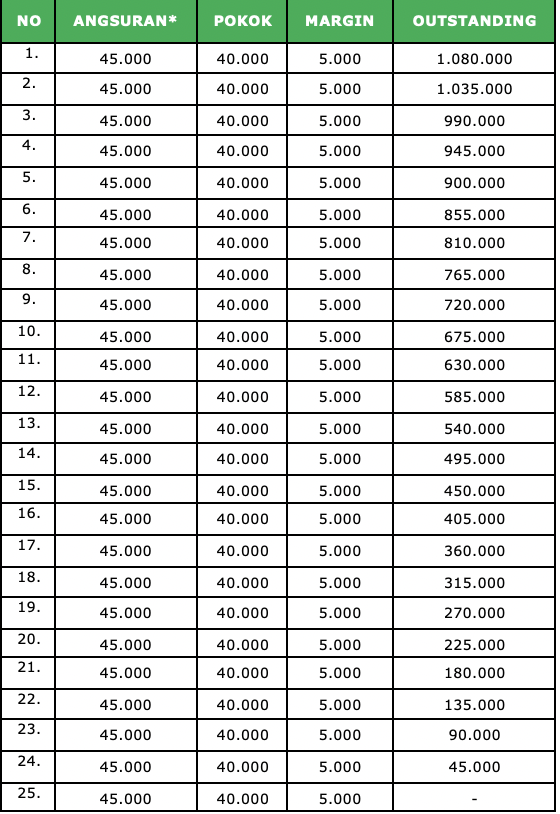

Contoh Asumsi Simulasi Pembiayaan Modal Kerja

- Pokok Pembiayaan : Rp1.000.000,- (satu juta rupiah)*;

- Angsuran : Rp45.000,- (empat puluh lima ribu rupiah)*;

- Total Margin : Rp125.000,- (seratus dua puluh lima ribu rupiah)*;

- Jangka Waktu : 25 (dua puluh lima) minggu*;

- Uang Pertanggungjawaban :

- Skema Pembayaran Pokok : Angsuran mingguan*. *(akan terisi sesuai Dengan data yang di input)

Daftar Angsuran

Info Tambahan

- Dalam rangka penerapan Good Corporate Governance, diminta kepada Nasabah untuk tidak memberikan suatu pemberian atau imbalan dalam bentuk apapun kepada Pejabat dan atau karyawan PT Permodalan Nasional Madani (Persero) berkenaan dengan proses pengajuan, persetujuan dan pemberian pembiayaan.

Disclaimer

- PT Permodalan Nasional Madani (Persero) dapat menolak atas permohonan pembiayaan nasabah, apabila tidak memenuhi persyaratan dan ketentuan yang berlaku;

- Nasabah diwajibkan untuk membaca dengan teliti atas Ringkasan Informasi Produk dan Layanan PT Permodalan Nasional Madani (Persero) sebelum memutuskan untuk melakukan pengajuan pembiayaan, nasabah berhak bertanya kepada petugas Mekaar atas produk dan layanan Mekaar Syariah;

- Dokumen yang diberikan atas pengajuan pembiayaan kepada PNM, akan menjadi milik PNM tanpa terkecuali, apabila disetujui atau ditolaknya pengajuan pembiayaan nasabah.

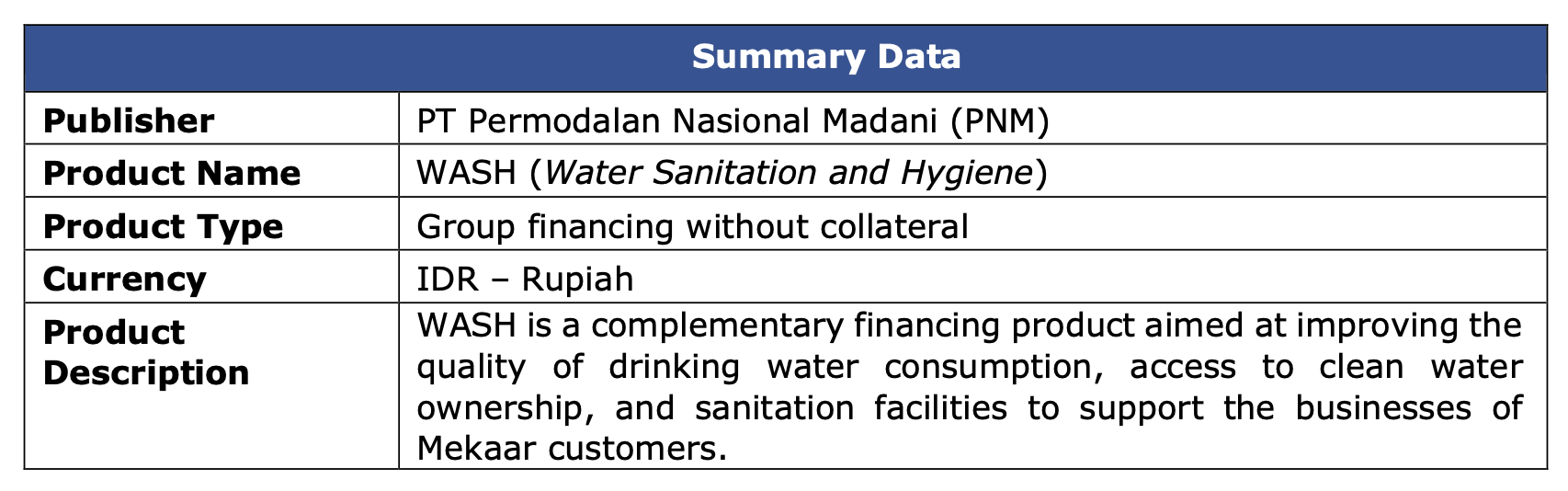

MEKAAR WASH

Objective

- Ultra Micro Financing Facility;

- Financing for improving the quality of drinking water, access to clean water ownership, and sanitation facilities that support Mekaar Customer businesses;

- Product Name: WASH

- Ceiling: Minimum IDR 500,000

- Margin Calculation Method: Flat;

- Margin: 25%

- Term: Weekly (25, 36, 50, or 75 weeks)

Weekly (13, 18, 26 or 36 installments)

*In its implementation, it is adjusted to the analysis and risk criteria accepted by PT Permodalan Nasional Madani (Persero)

Benefit

- Financing without collateral;

- Business mentoring through the Business Capacity Development (PKU) program;

- Entrepreneurial competency enhancement, business development and financial literacy.

Risk

- The installment payment date is set when the customer signs the financing agreement;

- If the customer makes payment before the due date, the customer will be charged the remaining obligation minus the remaining margin which has been reduced by one margin;

- If the customer is in arrears with payments, the Accountability Money and/or Deposit can be used as installment payments for the arrears.

Terms and Conditions and Fees

- Are PNM Mekaar customers who have been members for at least 2 years;

- Maximum age 63 years;

- Not currently having other accompanying financing at PNM Mekaar;

- Customer's electronic Population Identification Card (e-KTP) and customer's Family Card;

- Electronic Population Identity Card (e-KTP) of husband/guarantor and KK of husband/guarantor;

- Approval of husband/guardian (person responsible);

- Annual margin: 25%;

- Maximum tenor: 75 weeks (1 weekly) / 36 installments (2 weekly)

- The disbursement of financing is used to improve the quality of drinking water, access to clean water ownership, and sanitation facilities that support Mekaar Customer businesses;

- Each group member is required to attend group meetings regularly according to a predetermined schedule (1 week / 2 weeks);

- Customers are required to undergo a feasibility test before carrying out financing preparation.

REQUIREMENTS THAT MUST BE COMPLETED

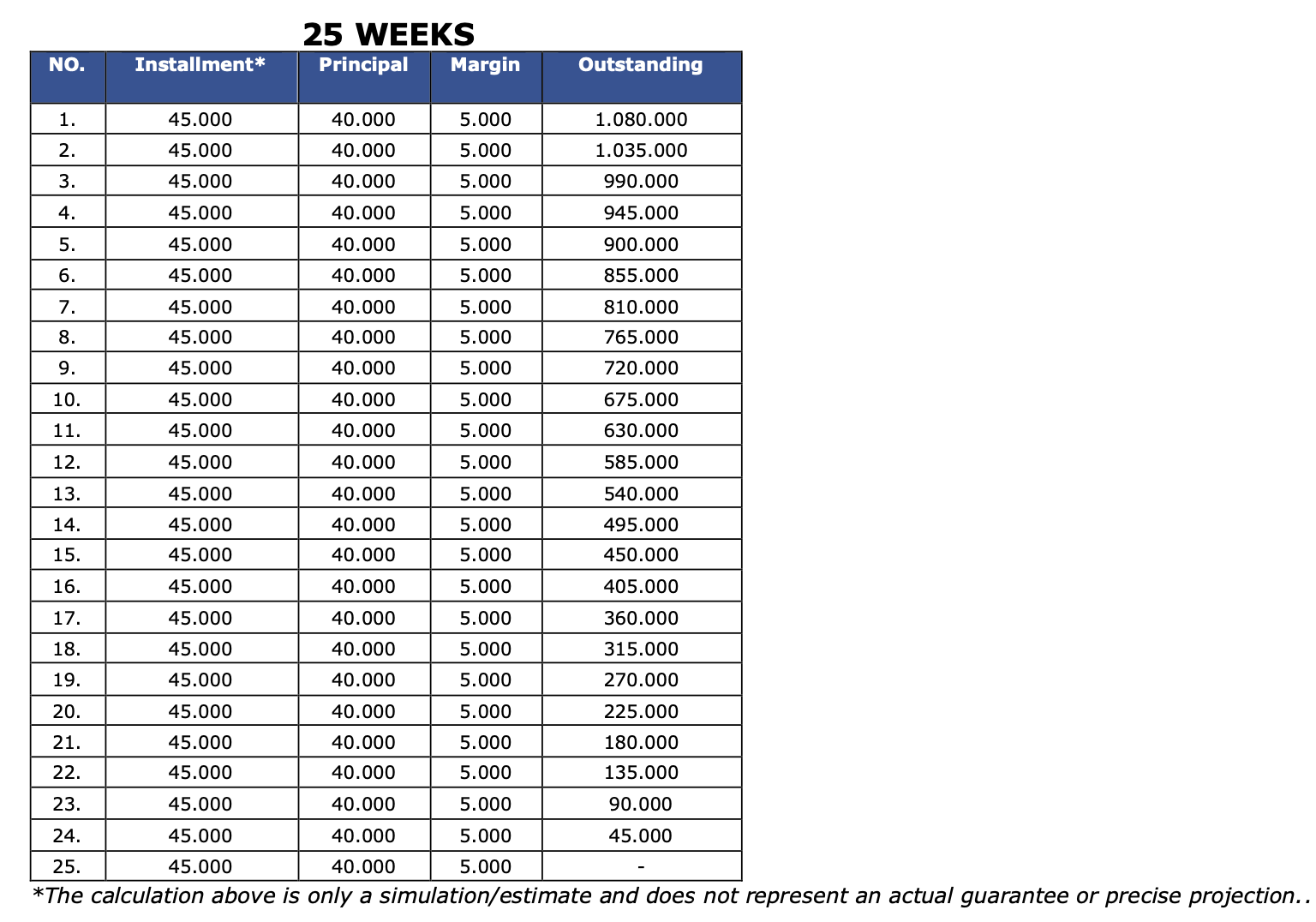

Example of Working Capital Financing Simulation Assumptions

- Principal Financing: IDR 1,000,000 (one million rupiah)*;

- Installment: Rp. 45,000,- (forty five thousand rupiah)*;

- Total Margin: Rp. 125,000,- (one hundred and twenty five thousand rupiah)*;

- Term: 25 (twenty five) weeks*;

- Accountability Fee:

- Principal Payment Scheme: Weekly installments*. *(will be filled in according to the input data)

Installment List

Additional Info

- In order to implement Good Corporate Governance, Customers are requested not to provide any gifts or rewards in any form to Officers and/or employees of PT Permodalan Nasional Madani (Persero) in connection with the process of submitting, approving and providing financing.

Disclaimer

- PT Permodalan Nasional Madani (Persero) can reject a customer's financing application if it does not meet the applicable terms and conditions;

- Customers are required to carefully read the Summary of Information on PT Permodalan Nasional Madani (Persero) Products and Services before deciding to apply for financing, customers have the right to ask Mekaar officers about Mekaar Syariah products and services;

- Documents provided for financing applications to PNM will become the property of PNM without exception, if the customer's financing application is approved or rejected.